В октябре внимание участников рынка, в основном, было сосредоточено на заседаниях мировых ЦБ, которых было достаточно много. Это были заседания ЦБ Японии, ЦБ Англии, ЦБ Канады, ЕЦБ и ФРС США. Кроме того, инвесторы внимательно следили за финансовой отчетностью компаний.

Что касается заседания Банка Японии, то в октябре состоялось две встречи - 6-7 октября и 30 октября. Первое заседание прошло без сюрпризов - ЦБ оставил свою денежно-кредитную политику без изменений. Также ЦБ не стал менять свою оценку экономики, заявив, что она продолжает умеренно восстанавливаться. Второе заседание оказалось более важным - ЦБ остался приверженным своему прежнему курсу, но снизил прогнозы по экономическому росту и инфляции. Теперь в ЦБ ожидают, что целевой темп инфляции 2% будет достигнут примерно ко 2-й половине 2016 фингода, а не, примерно, в 1-й половине 2016 фингода, о чем говорилось в апреле.

Затем внимание сместилось на заседание ЦБ Англии, итоги которого полностью подтвердили ожидания экспертов - ставка осталась на отметке 0,5%, а объем программы покупки облигаций на уровне 375 млрд. фунтов. В ЦБ заявили, что такое решение было принято на фоне признаков замедления роста Британии и глобальной экономики. Также протоколы заседания показали, что 8 из 9 членов MPC проголосовали за то, чтобы оставить ставку без изменений. Против выступил только Маккафферти, потребовавший немедленное повышение ставки до 0,75%. Многие эксперты полагают, что ставка не будет меняться до конца 2016 года или даже до начала 2017 года.

После состоялось заседание ЦБ Канады, итоги которого указали на склонность к мягкой политике. Напомним, ЦБ Канады оставил ключевую процентную ставку на уровне 0,50%, но понизил свои ожидания относительно роста экономики в 2016 и 2017 годах, сославшись на недавнее падение цен на нефть и другие сырьевые товары, а также на дальнейшее снижение планируемых инвестиций канадских компаний. Также в ЦБ сказали, что произведенные ранее снижения процентных ставок и ослабление канадского доллара оказывают помощь в переходе к экономическому росту за счет несырьевого сектора экономики.

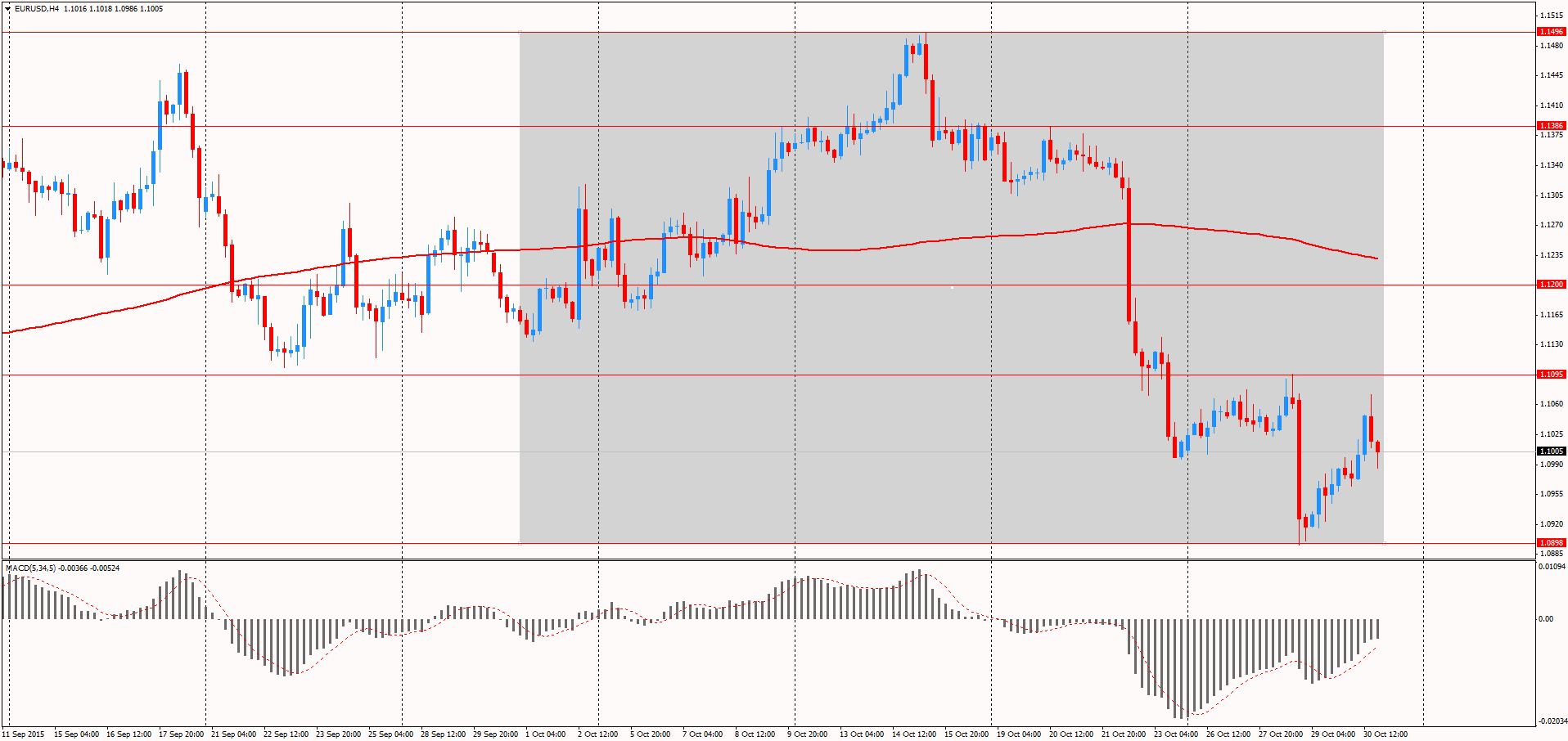

Одним из ключевых событий месяца оказалось заседание ЕЦБ. Как и ожидалось, ЦБ оставил основную ставку рефинансирования на рекордном минимуме 0,05%. Однако, в ходе пресс-конференции глава ЕЦБ Драги выразил свою позицию гораздо более четко, чем от него ожидалось. Он намекнул на возможность расширения программы количественного смягчения в декабре. Кроме того, он заявил, что члены Управляющего совета обсудили вариант снижения ставки по депозитам. С учетом этого, эксперты заявляют, что перспективы дальнейшего смягчения денежно-кредитной политики ЕЦБ будут негативно сказываться на евро, и уже к декабрьскому заседанию его курс может достигнуть минимумов 2015 года против доллара.

Рис. 1 Валютная пара EUR/USD(источник: TeleTrade)

Приятной неожиданностью для многих участников рынка также оказалось решение ЦБ Китая, который 23 октября снизил ключевую ставку, а также нормы резервирования для банков, усилив тем самым стимулирование замедляющейся экономики. Это решение находится в русле политики властей Китая, стремящихся в текущем году достичь целевого показателя роста ВВП в 7%. Умеренный рост потребительских цен в условиях заметного снижения цен производителей дал властям пространство для маневра. Этот шаг ЦБ Китая также имеет важное значение для мировых рынков прежде всего в том, что он увеличивает вероятность повышения ставок ФРС США уже в декабре после того, как в октябре не было предпринято никаких изменений.

Напомним, итоги заседания ФРС, завершившегося 28 октября, совпали ожиданиями, но вот сопроводительное заявление FOMC оказалось неожиданно «ястребиным». Вероятно, подобное восприятие было связано с тем, что в ФРС призвали не преувеличивать недавние глобальные потрясения на рынках. Кроме того, в ФРС просигнализировали о том, что повышение процентных ставок может быть произведено уже в декабре, поскольку, влияние препятствующих этому факторов, в том числе, неопределенности в отношении перспектив экономики Китая и турбулентности финансовых рынков, начало ослабевать. Такие заявления вновь вселили уверенность в инвесторов и способствовали укреплению американской валюты. Если до заседания фьючерсы на федеральные фонды оценивали вероятность повышения ставки на декабрьском заседании в 40%, то после данная оценка выросла до 43%.

Рис. 2 Индекс доллара (источник: finviz.com)

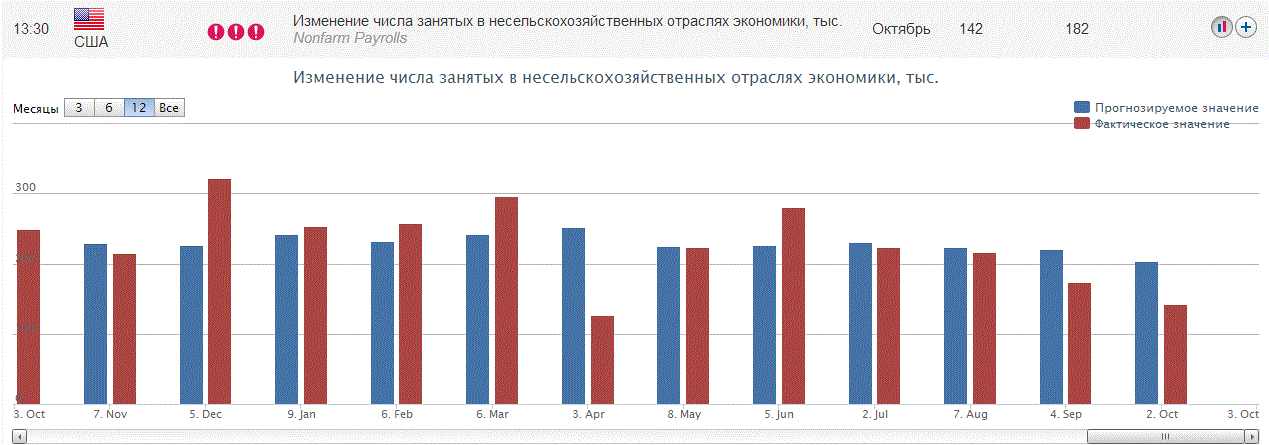

Также в заявлении ФРС было уделено внимание данным по рынку труда США за сентябрь, которые заставили инвесторов пересмотреть свои ожидания относительно сроков повышения процентных ставок ФРС. В то же время слабые данные оправдали решение FOMC не повышать ставку в сентябре. Напомним, число занятых в несельскохозяйственном секторе выросло на 142 тыс. в сентябре, против ожиданий +203 тыс.

Рис. 3 Темпы роста числа занятых в несельскохозяйственном секторе США (источник:BureauofLaborStatistics, TeleTrade)

Важной темой на рынке также был сезон отчетности за третий квартал. Еще до его начала многие эксперты отмечали, что сезон отчетов может оказаться крайне слабым, учитывая события в Китае, имевшие место на протяжении третьего квартала. Согласно оценкам FactSet, основанным на отчетах, около 40% компаний индекса S&P 500, по итогам третьего квартала совокупная прибыль уменьшилась на 3,8% годовых, а выручка упала на 3,5% годовых. Прибыль 77% отчитавшихся компаний оказалась выше ожиданий, в то время как о более высокой, чем прогнозировалось, выручке сообщили только 43%. Несмотря на то, что многие компании из индекса S&P 500 еще не отчитались, эксперты не ждут существенного изменения ситуации.

Ноябрь обещает быть относительно спокойным. Вероятно, инвесторы будут постепенно готовится к декабрьскому заседанию ФРС и ЕЦБ, анализируя при этом поступающие данные и заявления представителей ЦБ в попытке получить новые подсказки. Важным окажется отчет по числу рабочих мест вне сельского хозяйства США за октябрь, который может спровоцировать ослабление евро против доллара США и кардинально повлиять на перспективы изменения ставок в преддверии заседания ФРС 15-16 декабря. Ожидается, что занятость выросла на 182 тыс. после повышения на 142 тыс. в сентябре. Любые признаки того, что рост занятости начинает ускоряться, усилят ожидания касательно повышения процентной ставки ФРС на декабрьском заседания.

Также в ноябре состоится заседание ЦБ Англии. Уже 5 ноября ЦБ озвучит свое решение по ставке и представит новые экономические прогнозы. Банк Англии оценивал перспективы экономики довольно оптимистично, поэтому многие аналитики считают, что, как минимум, два члена MPC проголосуют за повышение процентных ставок. Большинство экономистов, однако, по-прежнему полагают, что в ноябре лишь Маккаферти не согласится с мнением большинства.