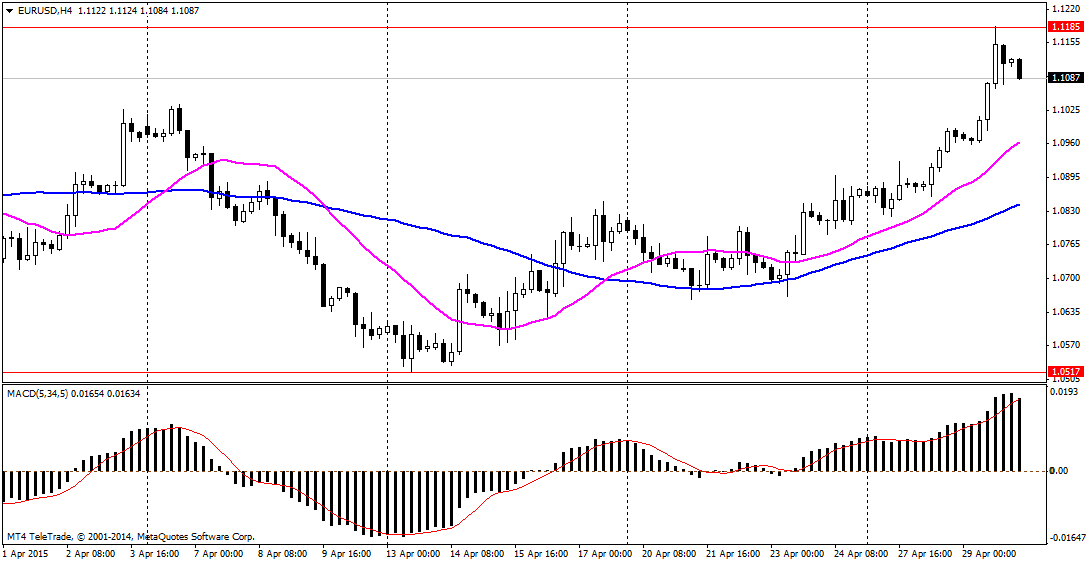

В мае стоит ожидать обострения ситуации вокруг Греции. В конце апреля парламент страны одобрил постановление правительства, обязывающее общественные организации и госучреждения перевести финансовые резервы в центробанк страны.

Цели данной меры - срочно изыскать 3 млрд. евро, которые Афины должны выплатить в ближайшие недели. По всей видимости, подразумевается, что возмещение данных средств будет проведено за счет будущего транша от международных кредиторов, который все никак не могут разблокировать, и причин для оптимизма в этом вопросе особо нет. От греков требуется исчерпывающий и подробный перечень согласованных с кредиторами реформ и не в виде простого списка, а в виде утвержденного парламентом страны пакета мер. Без этого следующие транши предоставляться не будут.

Предельный срок для Афин – 11 мая.

Именно в этот день еврогруппа вновь соберется для оценки греческих реформ. Европейские чиновники уже начали готовиться к худшему сценарию, так как мало кто верит в то, что правительство Греции сможет принять необходимые меры. Издания WSJ сообщило, что Евросоюз готовит для Греции «план Б», нацеленный на недопущение выхода страны из состава еврозоны. Запасной план готовится на случай, если к концу июня Афины не смогут достигнуть соглашения по дальнейшему финансированию. Но, судя по принимаемым правительством страны мерам, до конца июня Греция без финансовой помощи может и не протянуть.

Хотя инвесторы уже смирились с отсутствием прогресса в решении греческого вопроса, что позволило евро в апреле показать положительную динамику, дальнейшее ухудшение ситуации может стать причиной новой волны негатива на рынках. На этом фоне котировки единой валюты могут очень быстро вернуться в область паритета против доллара США, особенно, если дело дойдет до дефолта.

Рис. 1 Валютная пара EUR/USD (источник: TeleTrade)

Намеченные на 7 мая парламентские выборы в Великобритании обещают быть самыми непредсказуемыми за многие годы. Судя по опросам общественного мнения, по состоянию на конеце апреля ни одна из основных партий не набирает достаточного количества голосов для формирования большинства. Кроме того, опросы не дают однозначного ответа на вопрос, кто же является фаворитом – консерваторы во главе с нынешним премьер-министром Дэвидом Кэмероном или же оппозиционные на текущей момент лейбористы во главе с Эдом Милибэндом. Правда, в конце апреля консерваторы сумели несколько вырваться вперед, но их лидерство остается не уверенным. В любом случае, какая бы партия не пришла к власти, без создания коалиции ей не обойтись.

Перспективы фунта во многом будут зависеть от итогов приближающихся выборов и вполне вероятно, что негативом для стерлинга будет как победа консерваторов, так и победа лейбористов. Одним из предвыборных обещаний первых является проведение в случае победы референдума по вопросу о выходе страны из Евросоюза (лейбористы считают выход Великобритании из Еврозоны катастрофой), вторые же выступают за резкое сокращение бюджетного дефицита, что может иметь крайне негативные последствия для британской экономики (консерваторы также намерены сократить дефицит, но более плавно и осторожно).

Отдельно стоит отметить возможность получения по итогам грядущих выборов нескольких мест в парламенте Великобритании Партией независимости Соединённого Королевства, требующей выхода страны из Евросоюза и придерживающейся консервативных и правопопулистских взглядов, что также не будет способствовать политической стабильности.

Рис. 2 Валютная пара GBP/USD (источник: TeleTrade)

Одной из ожидаемых тенденций, которая может начаться в мае, если уже не началась, является коррекция на фондовых рынках, в частности на американском. И дело здесь не в ожидаемом скором начале процесса ужесточения денежно-кредитной политики ФРС, хотя это также играет определенную роль. Всему виной являются слабые квартальные отчеты компаний и ожидания сохранения подобной ситуации в течение ближайших кварталов. На конец апреля свои квартальные отчеты опубликовало около половины компаний, акции которых входят в состав индекса S&P 500.

Чуть более 70% отчитавшихся компаний сообщили о лучших, чем ожидалось, данных по прибыли. Но эти цифры далеко не столь радужны, как может показаться на первый взгляд. Превзойти ожидания аналитиков компании сумели за счет реализации программ обратного выкупа собственных акций, сокращения затрат и других мер, а не благодаря устойчивому росту продаж. И данные по продажам это подтверждают, так как о лучшей, чем ожидалось, выручке сообщили только, немногим, более 40% отчитавшихся компаний, а если говорить о тех, у которых выручка не просто оказалась выше прогнозов, но, при этом, и выросла, то таких будет крайне мало.

И хотя сезон квартальных отчетов еще не завершился, навряд ли ситуация изменится, так как причины падения выручки у всех компаний схожи. К таким причинам, в первую очередь, относятся сильный доллар США и снижение цен на нефть, которые негативно влияли на результаты компаний в первом квартале и продолжат ограничивать рост их бизнеса во втором квартале. А если добавить ко всему этому перспективы скорого повышения федрезервом ставок, то можно прийти к выводу, что старое правило фондового рынка «продавай в мае и уходи» имеет высокие шансы сработать в текущем году.

Рис. 3 Фьючерс на индекс S&P 500 (источник: finviz.com)